- 公開日:2022年05月11日

猶予期間は2年間。電子保存義務化でバックオフィスはこう変わる!

改正電子帳簿保存法の対策で企業DXも推進

2022年1月より施行された「改正電子帳簿保存法」は、周知や企業の対応が遅れたことを考慮して、2023年12月まで電子保存の義務化が猶予されることになった。とはいえ、2年などあっという間だ。一筋縄ではいかない電子帳簿保存法の対応に向けて、できるだけ早く企業体制を構築しておきたい。

そこで今回は、押さえておきたい改正ポイントと、企業のDXを見据えたクラウド活用による対応策を特集する。

改正電子帳簿保存法のポイントをチェック

まず、改正電子帳簿保存法の基礎情報をまとめておきたい。

電子帳簿保存法は、帳簿や損益計算書、領収書、請求書といった国税関係の書類について、電子データでの保存を認めるために1998年7月に施行された法律だ。これが2021年度の税制改正で抜本的に見直され、電子取引については2022年1月から電子データによる保存を義務付けることとなった。しかし、準備期間が短い上、周知徹底も進まず、とりわけ企業の対応が間に合わないことが明らかになり、2年の猶予期間が設けられることになったのだ。

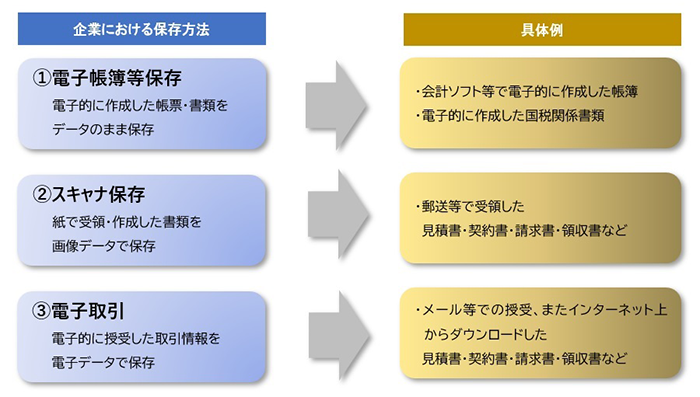

電子帳簿保存法の根幹である電磁的記録方法には、3種類の区分(①電子帳簿等保存・②スキャナ保存・③電子取引)がある。内容は次図の通りだ。

<電子保存の3区分>

3区分の保存方法のうち「①電子帳簿等保存」と「②スキャナ保存」については、導入を希望する企業が税務署長の事前承認なしで実施できるもので、必須要件とはなっていない。一方、「③電子取引」については、所得税と法人税を申告する全事業者に義務付けられている。

これだけは押さえておきたい改正ポイント

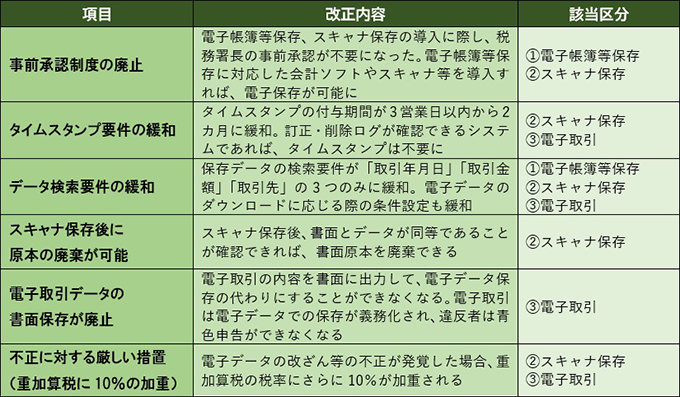

改正電子帳簿保存法で押さえておきたい改正ポイントを次表にまとめる。

<電子帳簿保存法の改正ポイント>

今回の改正で、企業に最も大きな影響を与えるのが、「③電子取引」の区分である。前述の通り、「①電子帳簿等保存」と「②スキャナ保存」については義務ではないが、「③電子取引」における電子データの保存は必須要件であり、これまでのように紙に出力して保存することができなくなった。

電子取引とは、電子的に授受した取引情報のことで、その範囲は思ったより広い。例えば、取引先からメールで授受した書類や、インターネット上からダウンロードした書類などは、これまで紙にプリントアウトしてファイル保存することが一般的だったが、改正法では電子データで保存することが義務付けられる。電子メールの添付ファイルやクラウドサービス経由で受け取ったPDFの請求書も、紙に出力して保存という従来の流儀は通用しなくなる。

では、DVDやUSBといった物理的記録媒体に保存されたファイルを、手渡しや郵送で受け取った場合、これはどうなるのか?物理的なやり取りだから、電子取引ではないと錯覚しそうだが、実はこれも電子取引に入る。各セクションの現場は、慣れるまで混乱するかもしれない。それだけに、バックオフィス業務の担当者にとっては、電子取引の範囲を十分に把握し、従業員への周知を徹底することも重要な役割となりそうだ。

また、電子データを保存する際にも、国が定めた要件がある。留意すべきポイントは、「可視性の要件(=検索機能の確保)」と「真実性の要件(=データの真実性を担保する措置)」の2点である。

「検索機能の確保」については従来、勘定科目の他に当該帳簿の種類に応じた主要な記録項目など、面倒なデータ入力が必要だったのだが、今改正で「取引年月日」「取引金額」「取引先」の3点のみでよいこととなった。検索方法で認められているのは、専用ソフトで検索機能を備える方法のほか、保存するファイル名を「20221031_㈱国税商事_110000」(=2022年10月31日に株式会社国税商事から受領した110,000円の請求書)のようにしておくことでフォルダの検索機能が使えるようにしておく方法、Excel等で索引簿を作成しファイルと関係づけて検索できるようにしておく方法などがある。

「データの真実性を担保する措置」については、①タイムスタンプが付与されたデータを受け取る、②データに速やかにタイムスタンプを押す、③データの訂正・削除が記録されるまたは禁止されたシステムでデータを受け取って保存する、④不当な訂正削除の防止に関する事務処理規程を整備・運用する――のいずれかを採用することが求められている。

クラウド活用の電子保存システムを導入するメリット・デメリット

改正電子帳簿保存法に対応するには「電子帳票システム」を導入することが一案である。なぜなら、電子帳簿保存法に対応できること以外にも、導入するメリットがあるからだ。システムには、ソフトウエアを自社PCにインストールして使用するオンプレミス型と、インターネット環境でアプリケーションを使用するクラウドサービス型がある。いずれのタイプにもメリット・デメリットはあるのだが、政府がクラウドファーストに舵を切っている時代性を考えれば、クラウドサービスタイプのシステムを選ぶ方が、今後さまざまな面でメリットが多いといえる。

ではここからは、クラウドサービスの「電子帳票システム」を導入した場合のメリットとデメリットを確認しておく。

<メリット>

1)ペーパーレス化によるコスト削減効果

これは、オンプレミス型、クラウド型、いずれにも共通することだが、第一にメリットとして言えるのは、ペーパーレス化されることで生まれるコスト削減効果である。バックオフィスで大きなウエイトを占めている、事務機器のリース費用や消耗品費、帳票の保管スペースなどが削減できれば、大きなコスト圧縮が図れるからだ。

帳票の出力には、用紙・インク・プリンター・トナー・コピー機など、設備費とランニングコストがかかっているが、ペーパーレスが進めばこれが不要になる。また、帳票を郵送する必要がなくなれば、封筒や郵便切手といったコストもカットされる。

こうした大幅なコスト削減効果は、バックオフィス業務におけるDX推進の大きなメリットであり、また企業のペーパーレス化推進は、カーボンニュートラルなどの取り組みにもつながる。

2)帳票の簡単作成と一元管理によるバックオフィス業務のDX

紙の帳票では手作業だった、入力・封入・郵送・保管などの一連の作業が、電子帳票システムならPCで一元管理でき、取引先との帳票の授受もインターネット経由で完結する。帳票の検索は簡単になり、ファイル保管庫で探す手間がなくなる。結果、人的負担が軽減され、バックオフィスの業務効率が大幅に向上しDXが実現される。また、クラウドサービスのシステムの多くはデータベースとの連携ができるので、データの自動入力や帳票の自動配信が可能。ありがちなメールの誤送信や、帳票の取り違えといった人為的ミスが防止できる。

3)データ管理の安全性が高まりリスク対策にもなる

保管庫に施錠する紙の帳票管理は、災害や事故、誤廃棄、盗難などにより消失するリスクは免れない。また、オンプレミスのデータ保管は、ランサムウエアなどのサイバー攻撃で狙われる危険性をはらんでいる。こうしたリスクは、バックアップ機能を備えたクラウドの電子帳票システムであれば回避でき、より安全性の高いデータ管理ができる。

電子帳票システムのセキュリティ機能は厳重で、ユーザー認証やロック機能によって、帳票の閲覧や編集を特定の社員に限定でき、データ編集時のタイムスタンプ機能やログ管理機能により、データの改ざん防止になる。重要な企業情報である帳票管理がより堅牢になり、リスクマネジメントにもつながるのである。

4)従業員の負担が軽減される

まず、精算業務について、電子帳票システムにすれば驚くほど簡便になる。例えば、社員が立て替えた経費の精算は、社員にとってもバックオフィスにとっても、手間がかかる面倒なものだが、スキャナ保存にはスマートフォンで撮影した画像も認められており、これで本人署名入りの領収書を撮影すれば、そのまま精算ができてしまうのだ。

従来は、所定のシートに領収書を貼り付け、経理に届けるしかなかったのが、クラウドサービスのシステムは、インターネット環境さえあればどこからでも利用ができるため、テレワークや出張先からでもクラウド経由で精算が可能になる。

また、情報システム担当者の負担も、大幅に軽減されるはずだ。クラウドサービスは、システムの運用・保守・セキュリティ対策などはすべてサービス提供事業者が管理するため、オンプレミス環境で運用する会計ソフトのように、自社で面倒なインストールやアップデート作業を行う必要はないのである。このように、多方面で従業員の負担が軽減されるのは大きなメリットであり、ニューノーマル時代のバックオフィス業務にマッチした、最適なシステムといえる。

<デメリット>

1)導入するためのイニシャルコストが必要

オンプレミス型、クラウド型、いずれにも共通することだが、新規システムを導入する際には相応のイニシャルコストがかかる。大きなものでは、スキャナ保存に対応した複合機が新たに必要になる。しかしその代わりに、最終的には紙帳票用の機器リース費や消耗品費、保管庫費用などがなくなるので、差し引けば大きな負担にはならないはずだ。

また、導入時には過去の帳票や書類も電子保存する必要があり、電子データ化するための規則を体系的に構築し、システムを運用していくワークフローも作成する必要がある。自社で対応できない場合は専門家のノウハウが必要になるため、そうしたシステム開発費が発生する。

システムの運用が始まれば、過去の帳票を電子データ化する膨大な作業が発生し、場合によっては派遣スタッフなどに頼ることになる。しかし、これらは恒常的なコストではないので、最終的にペーパーレスが実現すれば、バックオフィス業務のランニングコストは大幅に削減されるはずだ。

ただ、クラウドシステムへの移行は一気にできるわけではない。システム導入当初は、どうしても紙帳票業務とクラウドシステムの両方が並走することになる。完全にクラウドに移行できるまでは、二重に経費がかかることも想定しておくべきだろう。

2)サイバー攻撃の脅威は残り続ける

クラウドの電子帳票システムはインターネット環境で運用されるため、サイバー攻撃のリスクは避けられない。クラウドサービス事業者のセキュリティ体制は非常に高度で信頼できるものなのだが、セキュリティ意識の低いユーザーによる設定ミスやパスワード漏洩でデータが盗まれるインシデントは後を絶たない。電子データ保存の場合、紙帳票のように物理的な事故や盗難、誤廃棄によるリスクはないのだが、こうしたサイバー攻撃の脅威はどうしても残ってしまう。だからこそ、セキュリティ脅威を十分に認識しつつ、しっかりとした運用管理体制やセキュリティ対策を検討しておく必要があるだろう。

3)システム運用が定着するまでバックオフィス業務の負担になる

前述したように、改正電子帳簿保存法を企業全体に浸透させるには、従業員に新しいやり方に慣れてもらい、当たり前の業務フローとして憶えていくしか方法はない。しかし、そうなるまでには、相当な負担がバックオフィス業務に付加されることになる。

電子取引であることに気づかず、電子データ保存を失念していたといったうっかりミスは、導入当初は頻繁に起きるであろう。また、スマートフォン撮影が不完全で、電子データとして認められないといった初歩的ミスもある。こうした諸々のミスをカバーするのも、新しいやり方を全従業員に周知徹底していくのも、バックオフィスの役割になる。こうした業務負担を減らすためにも、従業員向けの研修会や実践トレーニングなど、システム導入前に入念な準備を整えておくべきだろう。システム提供企業を選定する際には、そういったサポート体制が充実しているかどうかもしっかりチェックしておきたい。

クラウドサービスを選定する際の留意点

最後に、クラウドサービスの電子帳票システムを導入する際の留意点をまとめておく。

導入に際しては、下準備が重要になる。まずは、自社が扱っている国税関係書類の洗い出しをして、個々の書類を作成する際に伴う業務フローを見直していきたい。クラウドのシステムに移行することで、合理化・効率化できる業務を「見える化」することが大事だ。

事前準備が整ったら、クラウドサービス事業者が提供しているシステムの選定に入る。電子帳簿や会計ソフトの国内市場は、1兆円から1.2兆円と言われているだけに、サービスは迷うほどあるのだが、基本的には「公益社団法人日本文書情報マネジメント協会(JIIMA)」による認証を受けたクラウドサービスであることを前提条件とすべきだ。JIIMAは、電子帳簿保存法の要件を満たすかどうかをチェックしている協会で、国税庁のホームページにも、JIIMAから認証を受けた市販ソフトウエアやクラウドサービスの一覧と認証マークなどが掲載されている。

JIIMA認証のシステムの中から、自社のニーズに最も適合するものを複数セレクトし、事業者への十分なヒアリングを経て最終選考に移りたい。

自社はいま、改正電子帳簿保存法がどこまで進んでいるのか? バックオフィスの担当者であれば、そこはしっかり把握しておきたい。対応策がまだはっきりと決まっていない企業なら、クラウドサービスでバックオフィスのDXも同時に推進する、一石二鳥の計画を立案するのが得策といえるだろう。

※製品名、会社名等は、各社の商標または登録商標です。