- 公開日:2023年01月11日

迫る「インボイス制度」開始、不利益を被らないために準備すべきことは?

制度への登録は任意、免税事業者には先行きへの不安も

2023年10月から「インボイス制度」(適格請求書等保存方式)が始まる。だが、肝心の事業者登録が進まず、スムーズなスタートが切れるのか危ぶまれている。大企業と中小事業者では事情が異なり、制度への反応はまちまちだ。そこで今回は、インボイス制度開始までに、企業が準備しておくべき対策を特集する。

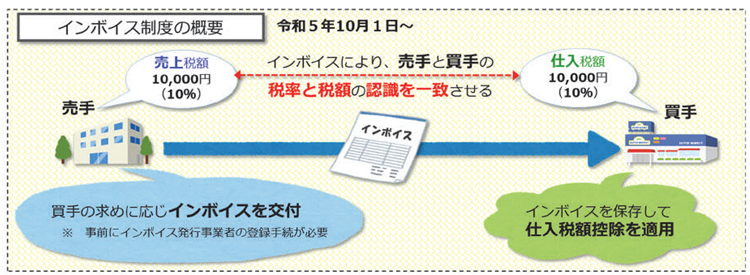

インボイス制度は2019年の消費税引き上げ時に、軽減税率8%と通常税率10%の2種類に分かれたため、どの税率の取引かを正確に把握するために制度の導入が決められた。売り手が請求書などに、取引した商品やサービスごとに事業者の登録番号や消費税率、税額などを記載する「インボイス(適格請求書)」を発行することから、通称「インボイス制度」と呼ばれている。

出典:国税庁ホームページ

この適格請求書を発行するには、2023年3月までに税務署に申請・登録し、インボイス発行事業者になる必要がある。登録は任意だが、売り手が適格請求書を発行しないと、買い手は消費税を納める際、仕入れにかかった消費税額を差し引く「仕入税額控除」ができず、余分に消費税を納めなければならなくなる。不公平を生まないためには、制度への登録率を高めることが大前提となる。

そこで政府は、制度の周知徹底と登録促進に力を入れているのだが、登録率は思わしくない。というのもインボイス制度は、事業収入が年間1,000万円以下で消費税の納税義務を免除されてきた「免税事業者」にとっては、デメリットの方が多いからだ。小規模の免税事業者の多くは、消費税も含んだ売上で事業収支を成り立たせてきたわけだが、課税事業者となれば収入の8~10%を納税しなければならなくなる。収支ぎりぎりで経営していた事業者にとっては、まさに死活問題につながる話だ。

かと言って、免税事業者のままでいればインボイスを発行できず、取引減や取引解除という窮地に追い込まれる可能性もある。免税事業者か課税事業者か、一人親方やフリーランスの個人事業者にとっては、いずれを選択しても先行き不安なことばかりで、仕方なく問題を先延ばしにしている事業者が多い。

免税事業者との取引をどうするか?大企業にとっても頭の痛い問題

制度に対する不安は、事業者登録を済ませている大企業の間にも広がっている。これまで通り免税事業者と取引を続けることは、本来払わなくてもよい仕入税額を負担することにつながるからだ。

合理的に考えれば、事業者登録をしない事業者には、消費税額分を値引きしてもらうか、取引を解除してもらうべきなのだが、一方的な値下げ要求や取引解除は、「優越的な地位の濫用」に問われる恐れがある。そのため、一定の仕入税額控除が認められている6年間の経過措置期間は、様子見をするつもりの企業が多い。

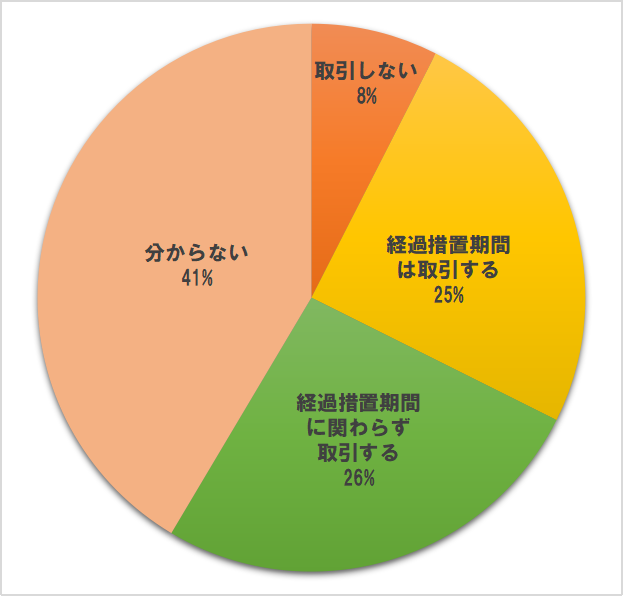

こうした企業の戸惑いは、直近の調査でも明らかになっている。帝国データバンクが2022年10月に行った「インボイス制度に関する企業の意識調査」によると、すでに事業者登録を済ませた企業の4割余りが、免税事業者との今後の対応に苦慮していることがわかった。

調査によると、「制度開始後における免税事業者との仕入れ取引について、経過措置期間においては51.1%の企業が取引を行うと考えている。一方、『分からない』とする企業が41.5%と多くの企業で、対応を決めかねている様子もうかがえた」と報告している。いずれにせよ多くの企業は、6年間の経過措置期間が終わるまでに、免税事業者との取引関係をどうするのか、態度をはっきりさせようと考えているのは確かなようだ。

<免税事業者との取引>

(注1)母数は、有効回答企業1万1,632社

(注2)小数点以下第2位を四捨五入しているため、合計は必ずしも100とはならない。

※出典:帝国データバンク「インボイス制度に関する企業の意識調査」(2022年10月)より作成

同調査によると、制度への登録状況については、52.9%の企業が「2022年9月時点までに申請済み」であることがわかった。これに、「2022年10月から2023年3月までに申請予定」(22.6%)を合わせると、2022年度中に申請する企業は75.5%になると予測している。

こうして見ると、制度開始までに登録率は順調に伸びると考えられそうだが、この調査結果はあくまで、制度に対して前向きに対処している企業群の意識に偏りがちである点を考慮すべきであろう。調査対象は、全国2万6,752社の企業で回答率は43.5%、半数余りの企業は回答をしておらず、それらの企業の多くに、制度の導入を快く思っていない中小企業が含まれていると考えられるからだ。

免税事業者の実際の登録率はまだ10%台?

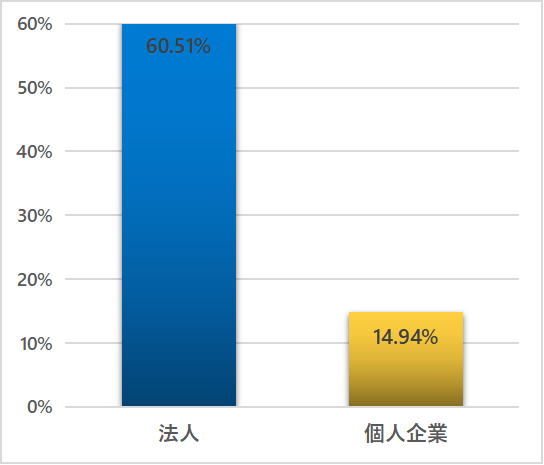

事実、東京商工リサーチが発表した調査報告によると、様相は一変する。同リサーチが、国税庁の適格請求書発行事業者サイトの公表データと、総務省「経済センサス」の企業数を基に、2022年10月末の登録率を算出した結果が次のグラフである。

<インボイス制度登録率(2022年10月末時点)>

※出典:東京商工リサーチ2022年11月10日ニュースリリースより作成

法人格の企業では、すでに過半数が登録を済ませているのに対し、免税事業者が多い個人企業は、いまだ10%台にとどまっている。この調査は実数を基に推計した結果なので、先の帝国データバンクの意識調査よりも、実態に近い数値であると言える。制度に対する意識は、法人と個人企業の間ではここまで大きな隔たりがあるということだ。

推計結果を受けて同リサーチでも、「個人企業の登録遅れで全体の登録率は37.1%にとどまり、フリーランスや小規模事業者への登録促進の議論が加速しそうだ」と予測している。

こうした情勢を見て政府・与党では、制度導入時に小規模事業者向けの猶予措置を設ける調整に入った。数年間の時限措置として、一回の仕入れ額が少額な取引であれば、インボイスがなくても控除を受けられるようにする案だ。対象となる事業者は課税売上高で年1億円以下、少額取引額は1万円未満とする方向で調整が進んでいる。

このように、一般企業と免税事業者を中心とした小規模事業者では、インボイス制度に対する準備や取り組み方は大きく異なる。ここからは、制度開始までに両者が取り組むべき具体的な対応策を確認していきたい。

制度開始に合わせ、経理部門のDXを推進することが重要

まず、インボイス発行事業者になることを迷わず選んだ企業が準備すべきことは、経理部門を中心としたバックオフィスのデジタル化とDXの推進である。

インボイス制度開始と同時に、企業はデジタル化された請求書などのインボイスを基に納税する必要が生じる。これまでの請求書と違いインボイスには、消費税の適用税率や税額明細、登録事業者番号などを記載する必要が生じるため、紙のインボイスのままでは、経理や総務などのバックオフィス部門が、これまで以上に煩雑な業務を抱えてしまうことになる。そこでデジタル庁は世界の潮流に合わせて、取引先とインボイスをネットでやり取りできる国際規格「ペポル」に準拠したデジタルインボイスのシステムを導入することを決めた。2022年8月からは、認定サービスプロバイダーの公表も開始している。

ペポルの仕組みは、電子メールに似てシンプルだ。売り手と買い手双方の企業が、認定サービスプロバイダーのネットワーク接続ポイントを通じて、インボイスデータセットを送受信する。受信されたデジタルインボイスはコンピューターが自動的に読み取り、所定の処理が実行される。企業担当者は、その結果を確認するだけでよい。

デジタルインボイスの最大のメリットは、データ連携によって仕訳入力や振込業務などを自動化できることだ。仕入税額控除も帳簿上のデータを基に計算する必要がなくなり、インボイスを基に自動で処理される。こうしたDXにより、経理・総務部門を中心としたバックオフィス業務が大幅に効率化される。とりわけ、紙の請求書や納品書で清算業務に追われていた経理部門は、大きな恩恵を受けることになる。

2022年6月の閣議決定「デジタル社会の実現に向けた重点計画」では、デジタルインボイスの普及・定着によって企業のバックオフィス業務を効率化するだけでなく、「請求も含めた取引全体のデジタル化による新たな価値の創造、さらなる成長につなげる」と決議している。このように、デジタル庁としては今回のインボイス制度の導入を、企業DXに弾みをつけるきっかけとしてもらうことを企図しているのだ。

免税事業者が取るべき賢明な方策とは?

一方、免税事業者が多くを占める中小事業者の場合は事情が異なる。前述したように、免税事業者がこれまで通り、得意先企業と取引を続けるために取れる現実的な方策としては、「消費税分の値下げを受け入れる」か「課税事業者になって消費税を納める」かの2択になる。いずれを選択しても、年収がダウンすることは避けられない。

そのため、フリーランスの個人事業者が多い業界団体や市民団体の間から、激しい反対運動が起こっている。「消費税はあくまで商品やサービスの提供に対する対価の一部であり益税ではない。自分たちは免税という正当な権利を行使しているに過ぎない」というのが、彼らの主張である。こうした主張を支持する識者は多いのだが、一度決定された税法である以上、インボイス制度が撤回される可能性はまずない。

であれば免税事業者の場合、どのように対処していくことが賢明なのであろうか――。

制度開始によるデメリットを少しでも和らげたいのであれば、課税事業者に登録した上で「簡易課税制度」を選択するのが比較的賢明な方策だと言える。簡易課税制度は、年間事業収入5,000万円以下の事業者が選択できる制度で、業種ごとに決められたみなし仕入率で仕入税額控除ができる。例えばサービス業であればみなし仕入率は50%なので、本来納税すべき消費税額の半分で済み、これまで免税されてきた益税の半分は、なんとか確保できることになる。

また、インボイス制度に登録すれば、国の補助金も活用できる。経済産業省は、中小企業や小規模事業者が、インボイス制度に対応したデジタル機器やソフトウエアを導入するためのIT導入補助金を整備している。こうした制度を活用すれば、課税事業者になることで同時並行してDXも推進できる。

インボイス制度導入を契機に、バックオフィスに革新を

デジタルインボイスの日本国内規格は2022年10月に発表されたばかりだが、業務ソフト系のITベンダーの間では、「日本版ペポル」対応製品の開発を表明する動きが広がっている。ベンダー企業が中心となって設立された「デジタルインボイス推進協議会」のトップページには、「請求から『作業』をなくそう」というキャッチコピーが掲げられている。締め日に経理や総務部門が、請求書の作成・封入・郵送作業に追われるのは当然のことと考えられてきたが、インボイス制度が普及すればこれが一気に解消される。まさにバックオフィス業務の革新である。企業規模を問わず、ビジネスシーンに与える恩恵は非常に大きい。

ペポル対応製品の開発が加速し市場が成熟してくれば、中小企業でも利用できるクラウドサービスが登場してくるはずだ。立場はいろいろあれど、インボイス制度の開始を前向きに捉え、自社のDXを促進させるきっかけとするのが、賢い選択と言えるのではないだろうか。

◎製品名、会社名等は、各社の商標または登録商標です。